ابهام

آخر ماه میرسد، اما نمیدانی پولت دقیقاً کجا رفته

خرجها انجام شدهاند، کارتها کموبیش خالی شدهاند، اما تصویر روشنی از این نداری که چه چیزهایی واقعاً بیشترین سهم را در خرجکردت داشتهاند.

اگر آخر ماه نمیدانی پولت دقیقاً کجا رفته، راهمون کمک میکند هزینهها، حسابها و تعهدات مالیات را یکجا ببینی و تصمیمهای بهتری بگیری.

وقتی خرجها پراکنده باشند، تعهدات مالی جایی متمرکز نداشته باشند و مرور منظم وجود نداشته باشد، کنترل هزینه بیشتر شبیه حدس زدن میشود تا کنترل هزینههای مالی.

خرجها انجام شدهاند، کارتها کموبیش خالی شدهاند، اما تصویر روشنی از این نداری که چه چیزهایی واقعاً بیشترین سهم را در خرجکردت داشتهاند.

وقتی بخشی از هزینهها در پیامکها، بخشی در ذهنت و بخشی در چند جای مختلف بمانند، مرور و تصمیمگیری خیلی سختتر میشود.

اگر تعهدات مالیات یک جای روشن نداشته باشند، هم فراموشی بیشتر میشود، هم حس فشار ذهنی از خود پول بیشتر اذیتت میکند.

وقتی ندانی خرجهای تکراری، خریدهای ناگهانی یا الگوهای مصرفت چه شکلیاند، کنترل هزینه بیشتر شبیه حدس زدن میشود تا مدیریت مالی.

وقتی پرداختها و خریدها در یک مسیر جمع باشند، مرورشان سادهتر و جا افتادنشان کمتر میشود.

دستهبندی روشن کمک میکند سریعتر ببینی کدام بخشها سهم بیشتری از پولت را میگیرند.

وقتی اقساط، وامها و پرداختهای دورهای جلوی چشم باشند، کمتر به دقیقه آخر یا فراموشی میرسند.

خرجهای تکراری، فشارهای مالی و نقطههای قابل اصلاح زودتر خودشان را نشان میدهند.

وقتی خرجها یکجا و دستهبندیشده باشند، از حالت «نمیدانم کجا رفت» بیرون میآیی و دید واقعیتری پیدا میکنی.

الگوهای خرجکرد وقتی قابل دیدن باشند، راحتتر میفهمی کدام هزینهها عادیاند و کدامها بیصدا در حال بزرگ شدناند.

وقتی تصویر روشنتری از خرجهای امروز و تعهدات پیش رو داشته باشی، خرید یا پرداخت بعدی کمتر از روی فشار لحظهای انجام میشود.

وقتی همه چیز یکجا و قابل مرور باشد، کمتر بین کارتها، حسابها و پرداختهای پخششده گیج میشوی.

وقتی قرار نیست اقساط، بدهیها و خریدهای تعهددار را فقط در ذهنت نگه داری، فشار ذهنی هم کمتر میشود.

کنترل هزینههای مالی فقط درباره کم خرج کردن نیست؛ درباره این است که بدانی با پولت چه تصمیمی باید بگیری.

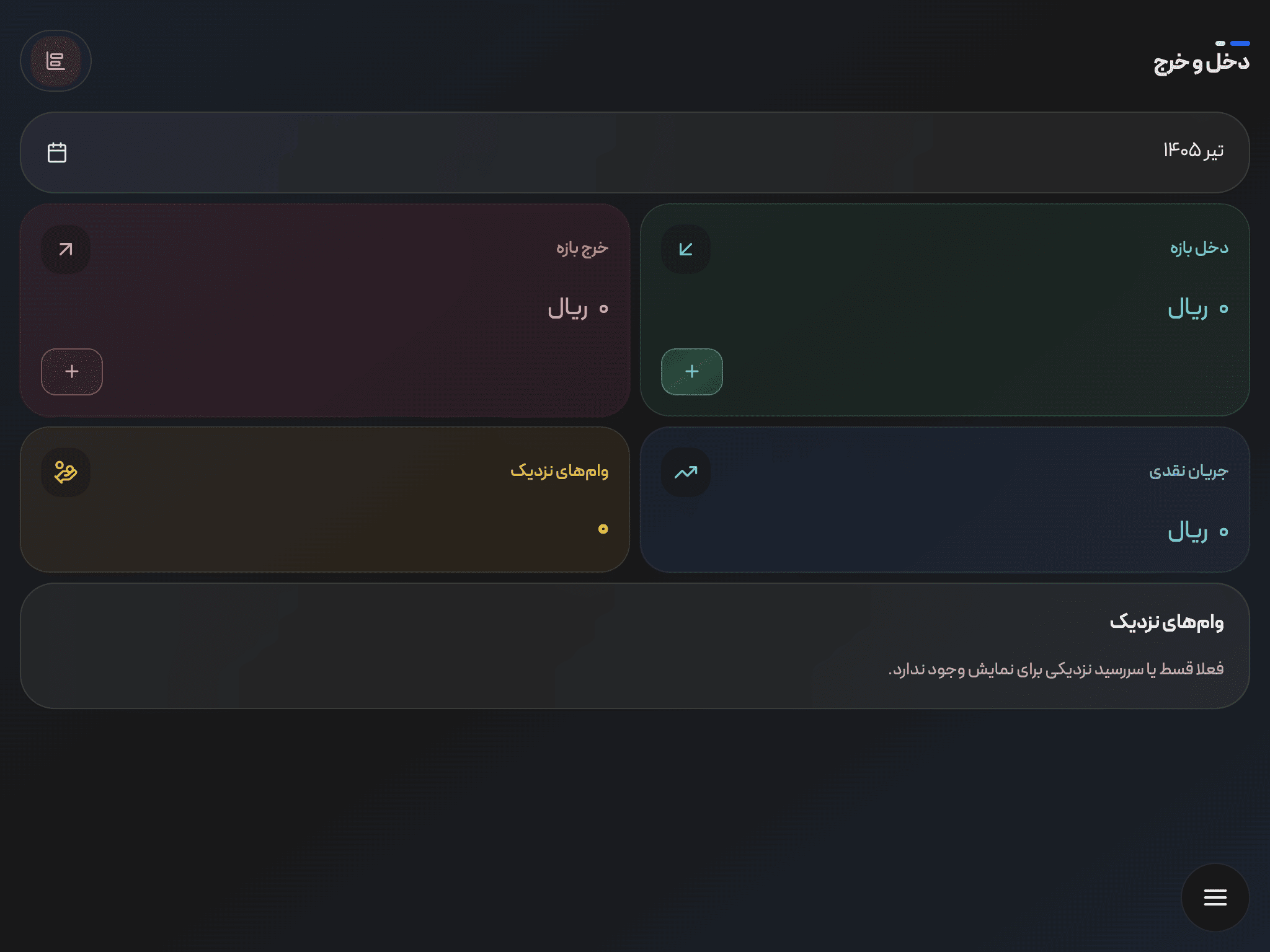

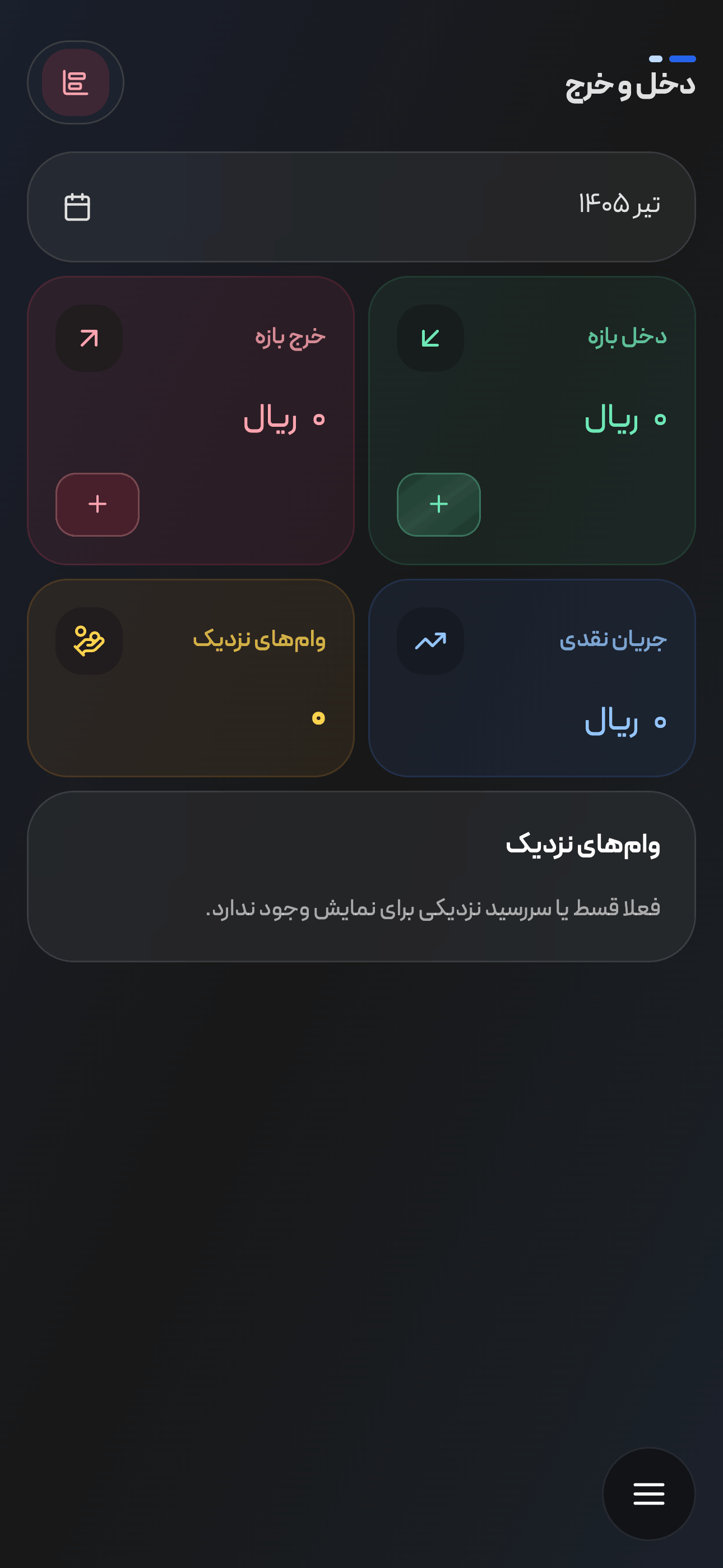

هر چیزی که خرج یا دریافت میشود، از خرید روزمره تا پرداخت مهمتر، وارد یک مسیر روشن میشود.

وقتی منبع پول، نوع هزینه و زمینه تراکنش مشخص باشد، داده خام به اطلاعات قابل استفاده تبدیل میشود.

کمکم مشخص میشود کدام خرجها تکراریاند، کجا فشار بیشتر است و چه تعهداتی باید زودتر دیده شوند.

از روی تصویر واقعیتری که میبینی، راحتتر تصمیم میگیری چه خرجی را نگه داری، چه چیزی را کم کنی و روی کجا حساستر باشی.

وقتی هزینهها، حسابها و تعهداتت در یک مسیر جمع شوند، کمکم میفهمی کدام خرجها تکرار میشوند، کجا فشار مالی بیشتر است و چه تصمیمهایی باید تغییر کنند.

هزینههایی که بیصدا زیاد میشوند زودتر دیده میشوند.

قسطها، وامها و پرداختهای دورهای جلوی چشم میمانند.

قبل از خرید یا پرداخت بعدی، تصویر روشنتری داری.

هر کارت یک ایده مشخص دارد تا هم خواندنش سبکتر باشد، هم اگر خواستی عمیقتر شوی مستقیم به مقاله مرتبط برسی.

خیلیها فکر میکنند کنترل هزینه یعنی هر از گاهی چند عدد را جایی ثبت کنند، اما مشکل اصلی معمولاً بعد از ثبت شروع میشود: اگر ندانی این خرجها چه معنایی در تصویر کلی پولت دارند، باز هم تصمیمگیری سخت میماند. برای همین تفاوت مقصد و مسیر مهم میشود. مقاله تفاوت هدف و برنامه کمک میکند ببینی چرا حتی برای پول هم فقط داشتن هدف کافی نیست و باید مسیر اجرای آن روشن باشد.

خیلی وقتها آدمها بیشتر از آنکه از عددها ضربه بخورند، از ابهام ضربه میخورند. وقتی ندانی امروز، این هفته یا این ماه چه الگوی خرجی داشتهای، هر تصمیم مالی سختتر میشود. این همان جایی است که نظم روزانه و مرور منظم معنا پیدا میکند. مقاله مدیریت زمان برای افراد پرمشغله از زاویه دیگری نشان میدهد چرا وقتی روزها شلوغ و پراکنده باشند، تصمیمهای روزمره هم بیشتر واکنشی میشوند.

بدون دستهبندی، فهرست تراکنشها فقط مجموعهای از عددهاست. اما وقتی خرجها و دریافتها زمینه داشته باشند، تازه میفهمی کدام بخشها فشار اصلی را میسازند و کدام تصمیمها باید بازنگری شوند. اگر در ساختن این نظم مشکل داری، مقاله اشتباهات رایج در برنامهریزی از نظر ذهنی و ساختاری کمک میکند بفهمی چرا بعضی سیستمها از همان ابتدا بیش از حد شلوغ میشوند.

اگر ندانی دقیقاً برای چه چیزی میخواهی خرجها را کنترل کنی، ثبت مالی خیلی زود به یک کار بینتیجه تبدیل میشود. بعضیها میخواهند پسانداز کنند، بعضیها میخواهند قسطها را منظمتر ببندند و بعضیها فقط میخواهند تصویر شفافتری از پولشان داشته باشند. مقاله روش SMART برای هدفگذاری کمک میکند این هدفها را از حالت مبهم بیرون بیاوری و قابل پیگیریترشان کنی.

ممکن است یک روز خرج زیادی داشته باشی یا یک هفته خیلی منظم باشی، اما چیزی که به تصمیم بهتر کمک میکند، دیدن روندها در طول زمان است. این نگاه کمک میکند خرجهای تکراری، تعهدات سنگین یا عقبافتادگیها زودتر دیده شوند. مقاله چطور اهداف سالانه را پیگیری کنیم از همین زاویه نشان میدهد که چگونه بازبینی دورهای میتواند مسیرهای بلندمدت را واقعیتر کند.

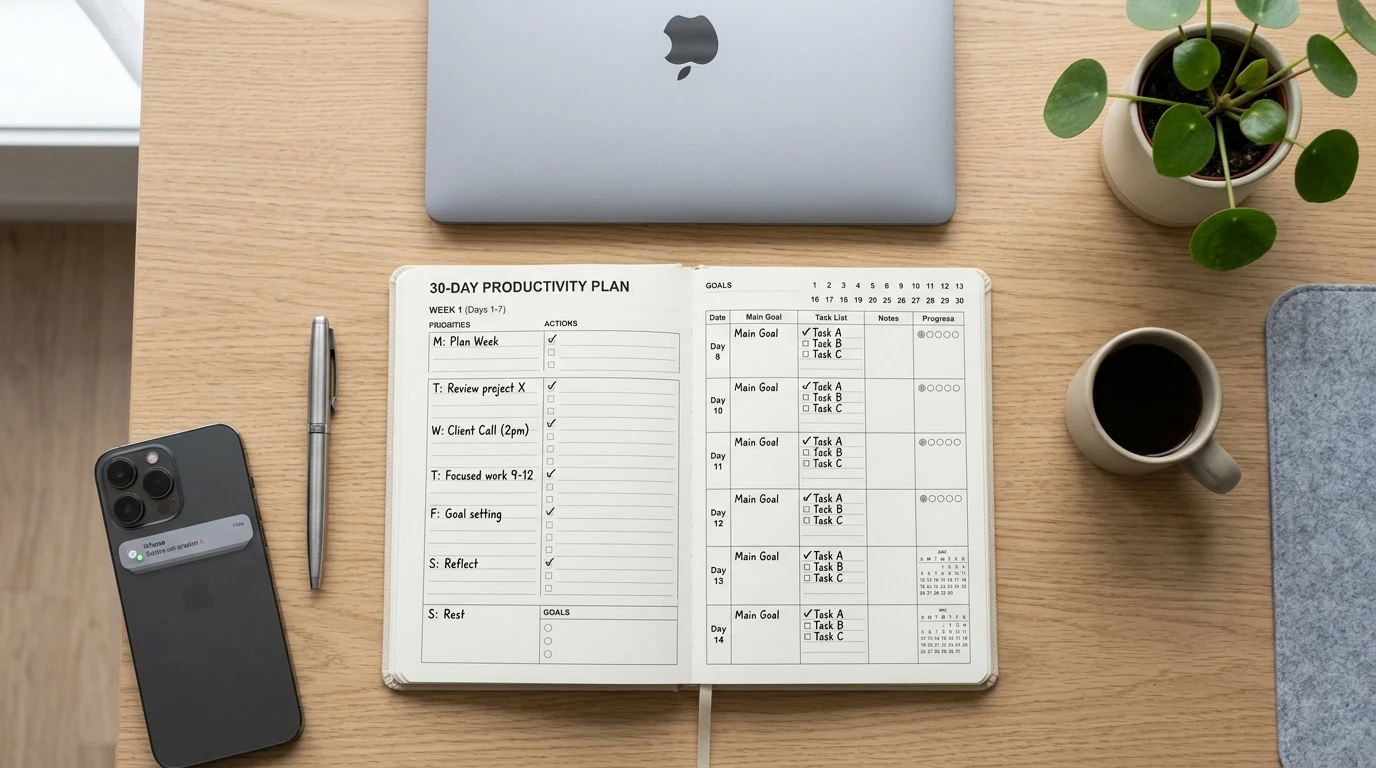

اگر ثبت دخلوخرج از خود خرج کردن سختتر شود، خیلی زود رهایش میکنی. برای بیشتر آدمها، یک سیستم مالی خوب باید سریع، شفاف و ادامهپذیر باشد؛ نه اینکه هر بار تبدیل به یک پروژه جدا شود. اگر دنبال ساختن یک مسیر اجراییتر هستی، مقاله پلن ۳۰ روزه افزایش بهرهوری ایده خوبی میدهد که چگونه یک رفتار کوچک اما مداوم میتواند به یک تغییر واقعیتر تبدیل شود.

در این مقاله تفاوت دقیق هدف و برنامه را با مثالهای عملی میخوانید و یاد میگیرید چگونه این دو را کنار هم برای اجرای بهتر قرار دهید.

در این مقاله یاد میگیرید چگونه با چارچوب SMART هدفهایی مشخص، قابل سنجش و قابل اجرا تعریف کنید و آنها را به برنامه عملی تبدیل کنید.

در این مقاله روشهای عملی پیگیری اهداف سالانه را یاد میگیرید؛ از شکستن هدف به بازههای کوچکتر تا بازبینی ماهانه و سنجش پیشرفت.

اگر روزتان پر از جلسه، پیام و کارهای پراکنده است، این مقاله روشهای عملی مدیریت زمان برای افراد پرمشغله را با مثال و جدول کاربردی نشان میدهد.

در این مقاله با اشتباهات رایج در برنامهریزی روزانه و هفتگی آشنا شوید و یاد بگیرید چگونه با روشهای ساده و عملی بهرهوری خود را افزایش دهید.

اگر میخواهید بهرهوری خود را مرحلهبهمرحله بالا ببرید، این پلن ۳۰ روزه با برنامه هفتگی و اقدامات روزانه مسیر اجرایی روشنی به شما میدهد.

یعنی بدانی پولت از کجا میآید، کجا خرج میشود، چه تعهداتی داری و بر اساس این تصویر برای خرجکرد، پسانداز یا بازپرداخت تصمیم بگیری.

نه لزوماً از روز اول. حتی ثبت بخش مهمی از خریدها و پرداختها هم از نداشتن هیچ تصویری بهتر است و بهمرور میتواند کاملتر شود.

بله. این بخش فقط برای خرجهای روزانه نیست و برای دیدن تعهدات مالی مثل اقساط، وامها و خریدهای دورهای هم مفید است.

اکسل و یادداشت ممکن است برای شروع کافی باشند، اما وقتی ثبت منظم، دستهبندی، مرور و پیگیری تعهدات مهم میشود، ابزار اختصاصی تجربه سادهتر و قابلادامهتری میدهد.

بله. اتفاقاً وقتی چند منبع مالی داری، داشتن یک تصویر متمرکز از اینکه هر تراکنش از کجا آمده یا کجا رفته مهمتر هم میشود.

وقتی الگوهای خرجکرد، هزینههای تکراری و تعهداتت روشن شوند، راحتتر میفهمی کجا باید حساستر باشی و کدام تصمیم مالی را باید تغییر بدهی.

لازم نیست همه چیز را یکشبه کامل کنی. از چند ثبت ساده شروع کن و کمکم ببین پولت کجا میرود، چه چیزهایی تکرار میشوند و کجا میتوانی تصمیم بهتری بگیری.

وقتی خرجها را کنار برنامه روزانه ببینی، تصمیمهای روزمره دقیقتر میشوند؛ از خریدهای کوچک تا برنامهریزی برای پرداختهای مهم.

بعضی خرجها از عادتها میآیند. دیدن خواب، انرژی، خریدهای تکراری یا سبک زندگی کنار هزینهها تصویر کاملتری میدهد.